中小企業庁 担当者に聞く「賃上げ促進税制」

2025年3月11日

最終更新日:2026年3月24日

日本の経済は、30年余り続いたコストカット型の経済から、所得増と成長の好循環による新たな経済へ移行する大きなチャンスを迎えています。このチャンスをつかみ取るためには、物価上昇を上回る賃上げの実現が重要です。

賃上げ促進税制って何?

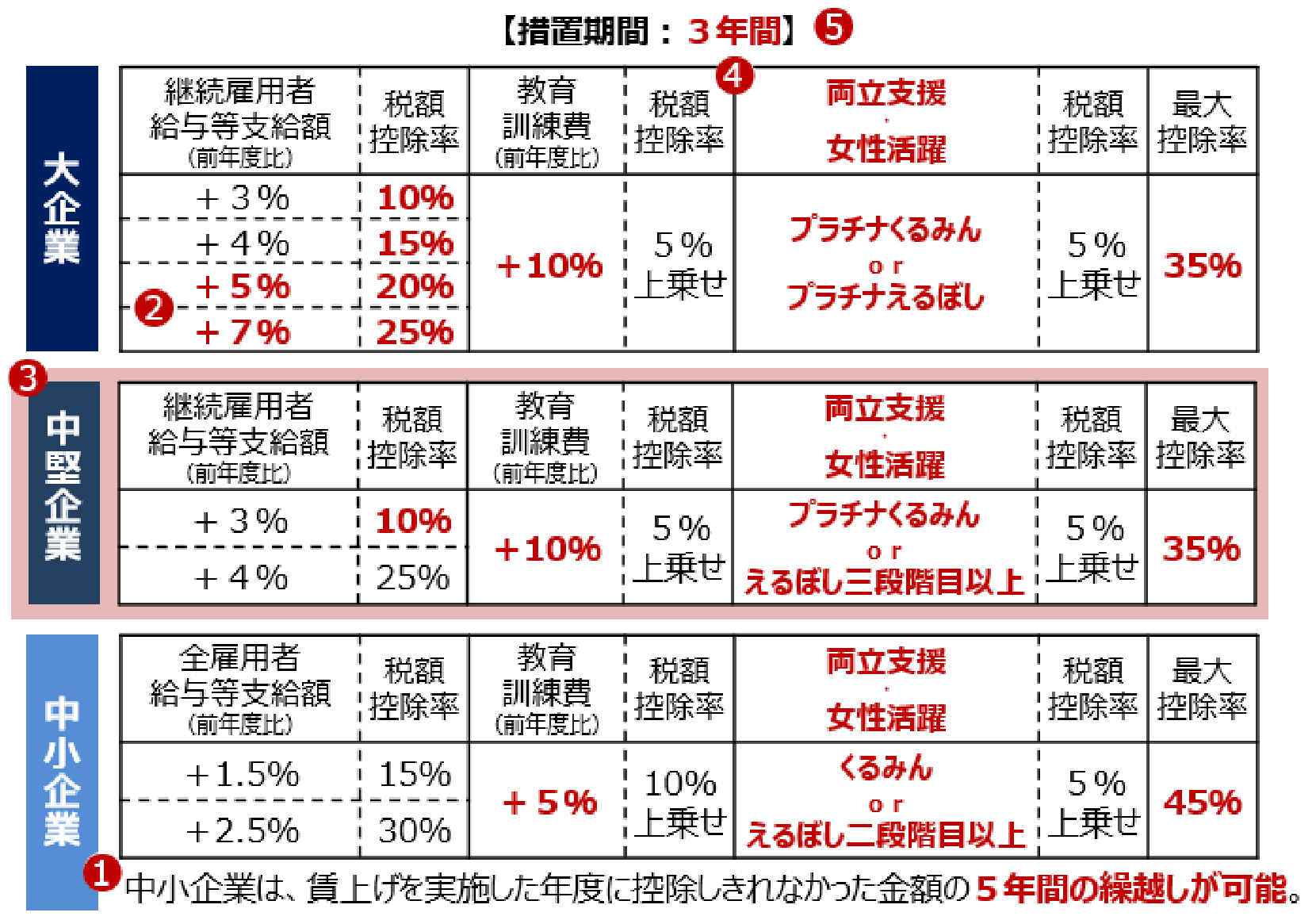

賃上げ促進税制とは、企業が賃上げを実施した場合に、賃上げ額の一部を法人税などから税額控除できる制度です。 例えば、雇用者給与等支給額(会社の給与総額)が前年度と比べて1.5%増加している場合、その15%を法人税などから控除できます(詳しくは後掲のガイドブックをご覧ください)。改正のポイント

令和6年度税制改正により改正された本税制は、2024年4月1日から2027年3月31日までの間に開始する各事業年度が適用対象となります。改正により、最大税額控除率が、中小企業向けは45%、全企業・中堅企業向けは35%にアップしました(改正前は中小企業向けは40%、全企業・中堅企業向けは30%)。- ①中小企業向けは、赤字企業などの賃上げ後押しに向け、前例のない長期となる5年間の繰越控除措置を創設。

- ②全企業向けは、より高い賃上げへのインセンティブ強化に向け、更に高い賃上げ率の要件(5%、7%)を創設。

- ③地域において賃上げと経済の好循環の担い手として期待される中堅企業向けの新たな枠を創設。

- ④雇用の「質」も上げる形での賃上げの促進に向け、

- ・教育訓練費を増やす企業への上乗せ措置の要件を緩和。

- ・子育てとの両立支援、女性活躍支援に積極的な企業への上乗せ措置を創設。

- ⑤改正前の賃上げ促進税制よりも長い3年間の措置期間とする。

なお、全企業向け及び中堅企業向け税制は、資本金に関係なく(中堅企業向けは従業員2000人以下の要件あり)、中小企業も利用可能ですので、各企業の実情に応じて適当な税制を活用ください。

繰越控除措置の創設

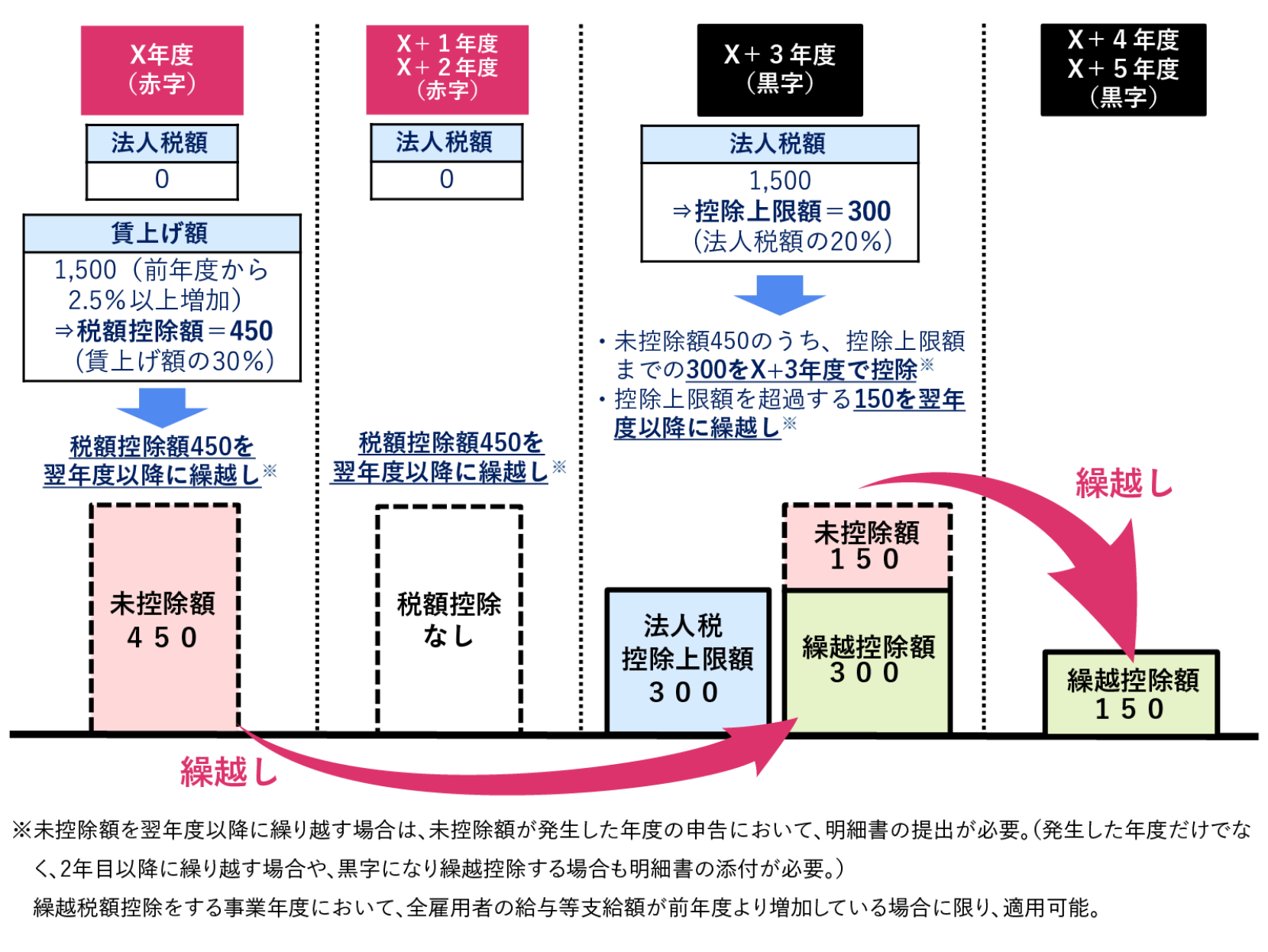

本税制は法人税からの控除であることから、赤字で法人税が課税されない企業や、黒字が小さく法人税が少ない企業はこれまで本税制のメリットを十分に受けることができませんでした。 そういった現場の声も踏まえ、これまで本税制を活用できなかった赤字企業の賃上げを後押しするため、賃上げを実施した年度において、赤字等により当期の税額から控除できなかった場合、その金額を翌年度以降に繰り越して控除する繰越控除措置を創設しました。また、黒字に転換しても繰越欠損金の存在などによりすぐに法人税が課税されない場合があることも踏まえ、繰越できる期間については、前例のない長期となる5年間としました。 こうした措置により、厳しい経営状況でも賃上げに取り組む企業を後押ししていきます。

各税制において適用対象となる企業規模などを含めた改正後の制度の概要については、こちらのパンフレットをご参照ください。

なお、パンフレットよりも詳細な制度内容につきましては、以下のガイドブックをご参照ください。おわりに

本税制は、「成長と分配の好循環」の実現に向けて、企業が得た収益を従業員に還元するよう、賃上げの促進を目的とする制度です。 中小企業庁としては、より多くの企業に本税制をご活用いただきたいと考えております。また、取引適正化や生産性向上の支援等を通じて、中小企業の賃上げをしっかりと後押ししていきます。関連記事

令和6年度税制改正の内容を踏まえ、「賃上げ促進税制ご利用ガイドブック」および「賃上げ促進税制 よくあるご質問 Q&A」を更新しましたので、ご案内いたします。……

担当者に聞く 「より活用しやすく! 令和7年中小企業省力化投資補助金のポイント」

令和7年から、人手不足に悩む中小企業等の省力化投資を後押しする補助金「中小企業省力化投資補助金」が大きく変わります。製品カタログに登録された省力化製品を選ぶ……

![担当者に聞く「中小企業省力化投資補助金[カタログ注文型]」](https://mirasapo-plus.go.jp/wordpress/wp-content/uploads/2025/02/25100002/thumb_20240730-labor-saving_top03.png)

令和7年から、中小企業省力化投資補助金は、中小企業等の人手不足解消につながる、IoTやロボット等の「省力化製品」の導入費用の一部を補助する補助金です。中小企業省力化投資補助金[カタログ注文型]の補助対象は……