社員の奨学金の「代理返還」で会社と社員のWin-Winの関係を

-

-

-

-

タイトルとURLをコピーします

タイトルとURLをコピーしました

タイトルとURLをコピーしました

- 2021年04月06日

- 人材を確保・育成したい

- 最終更新日:2023年03月16日

日本学生支援機構(JASSO)の貸与型奨学金について、各企業が社員の奨学金返還を支援(代理返還)する場合、2021年から、社員を介さず直接JASSOに送金できるようになりました。所得税、法人税、社会保険料の取扱いに関して企業及び社員双方にメリットがありえますので、是非ご活用ください。

対象者

雇用する社員の奨学金返還を支援しようとする事業主

※既に返還支援を実施している事業主だけでなく、新しく実施しようとする事業主も対象となります。

内容

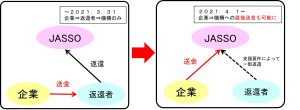

JASSOの貸与型奨学金(第一種・第二種)の返還の支援を企業が社員に対して行う場合、これまでは、支援金を一度社員に渡し、社員からJASSOに返還する必要がありました。2021年4月からは、企業からの直接送金を受け付けています。

○ 本制度(直接送金)を利用する場合、所得税等の取扱いに関して、企業及び社員双方にメリットがあり得ます。

①【所得税】非課税となり得ます。

返還者にとって、企業が直接機構に送金することで自身の通常の給与と返還額が区分され、かつ奨学金の返還であることが明確となるため、その返還額の所得税は非課税になり得ます。

(※)返還者が役員である場合など一定の場合には、所得税の課税対象となることがあります。

②【法人税】給与として損金算入ができます。

企業にとっては、代理返還は、使用人の奨学金の返済に充てるための給付にあたるので、給与として損金算入されます。

③【法人税】【所得税】中小企業向け賃上げ促進税制の対象となり得ます。

中小企業向け賃上げ促進税制の対象となる給与等の支給額にも該当することから、一定の要件を満たす場合には、法人税の税額控除の適用が可能です。

(※)中小企業向け賃上げ促進税制:雇用者全体の給与等支給額の増加額の最大40%を税額控除(税額控除上限:法人税額の20%)

④【社会保険料】標準報酬月額の対象外

代理返還した返還金は原則「報酬」に含まれず、社会保険料の賦課対象とはならない。

(※)給与規程等で給与に代えて払われている場合には、「報酬」に含まれます。

・本制度を利用する企業の名称及び取組については、JASSOのHPにてPRを図ることができます。また、JASSOから大学や学生等に対しても、就職後に支援が受けられる企業として紹介することができます。

※公表を希望されない場合には控えさせていただきます。

利用・申請方法

本制度の利用にあたっての詳細については、以下の機構ホームページをご覧ください。

○日本学生支援機構ホームページ: https://www.jasso.go.jp/shogakukin/kigyoshien/index.html

参照情報